富裕層にはたくさんのメリットがありますが、デメリットもあります。それは、高所得者になると、IRSからの個人退職金制度の恩恵を受けることができなくなることです。

高所得者の場合には、多くの恩恵があるRoth IRAに拠出金を控除することができません。しかし、「Non deductible IRA」から「バックドアRoth IRA」という合法的なルートを使うことにより、Roth IRAから恩恵を受けることができます。

Non deductible IRAとは?

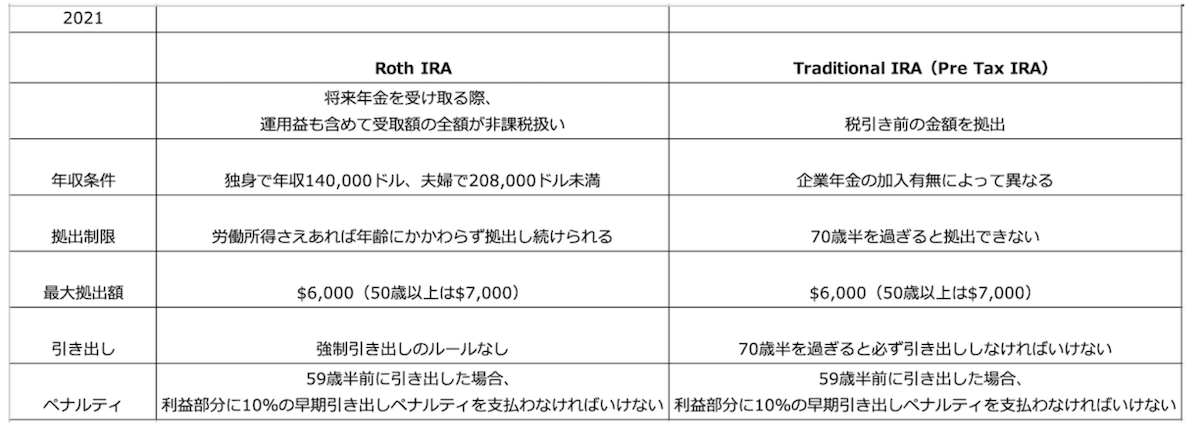

2021年の総所得が、結婚している申告者であれば206,000ドル以上、独身の申告者であれば140,000ドル以上であれば、Roth IRAに拠出することはできません。これらの制限は、毎年上昇しています。

Roth IRA・Traditional IRAどちらも魅力的な税優遇ですが、より魅力的なのは投資益にまったく税金がかからないRoth IRAです。

Traditonal IRAにはNon-deductible IRAというものがあります。Non deductible IRAは、拠出した資産から発生するキャピタルゲインや配当金は、この口座で運用されている間は課税されません。場合によっては、引き出したお金の全部または一部が非課税になることもあります。これは、政府が退職金に二重に課税することができないからです。通常の投資口座が利益に対して毎年課税されるのと比べると、投資元本が棄損することなく、引き出し時まで運用効果が得られる点に大きなメリットがあるでしょう。

世帯年収$208,000超えの世帯の場合には、Non deductible IRAを利用しない手はないでしょう。Non-deductible IRAの積立て上限は、2021年は$6,000ドル(50歳以上は$7,000)です。

-

-

アメリカのRoth IRA・Traditional IRAに加入すべきか【加入前に知っておくべきこと】

続きを見る

Non-Deductible IRAからRoth IRAへのコンバート

すでに前述している通り、2021年については、所得が単身申告者で14万ドル、夫婦合算申告者で20万8000ドルを超える場合はRoth IRAへ拠出できません。

しかし多くの高所得は「バックドア(裏口)Roth」を行っています。名前はちょっと怪しいですが、完全に合法的な方法です。収入の関係でRoth IRAの選択肢から外れてしまった場合は、Non deductible IRAに拠出し、そのIRAをRoth IRAにコンバートすることができます。

注意点は、バックドアRothは必ずしも100%非課税にならないということです。例えば、長年にわたってTraditonal IRAもしくは、Roth IRAと、Non-Deductible IRAに両方を拠出してきたとします。Non-Deductible IRAのIRAをRothに変換する場合、その一部に所得税を支払わなければなりません。納税額を計算するには、税引き後の拠出額を、すべてのIRAの合計額で割ります。Non-Deductible IRAの拠出金が5,000ドル、控除対象IRA(Traditonal IRAもしくは、Roth IRAのIRA)への拠出が可能だった頃の控除対象の拠出金が15,000ドルある場合、バックドアRoth変換の25%だけが非課税となります。つまり、コンバートしたお金の75%が課税対象となります。

またNon-Deductible IRAからRoth IRAへのコンバートを行う場合には、注意が必要です。流れはこちらです。

① Non-Deductible IRA口座に入金する

②翌日Roth IRA口座にコンバートして投資開始

③ Form 8606を申告

●注意

① Non-Deductible IRA口座に入金した”翌日”に、Roth IRA口座にコンバートする

② 投資は、 Non-Deductible IRA口座ではなく、Roth IRA口座で必ず行う。Non-Deductible IRA口座で誤って行い引き出す場合、59.5歳以下の場合は10パーセントの早期引き出しペナルティが課せれます。またそのまま置いておく場合にも、ペナルティとして毎年6パーセントの税金を払わなければいけません。

③ Non-Deductible IRA口座からRoth IRA口座への入金は一度に行う。分けて行うと、その分税金が発生し、Form8606を複数提出しなければいけません。

バックドア(裏口)Rothを行うには、控除対象と控除対象とならない拠出が発生するため、Non-Deductible IRAからRoth IRAへの変換は必ず翌日に行ったほうがよいでしょう。なぜなら、コンバージョンは日割りで課税されるからです。Non-Deductible IRAにお金をいつまで置いておかなければならないという決まりは、ありません。しかし、運良くお金がどんどん増えていったら、変換するときにその増えた分の税金も払わなければならないことを覚えておき、早めにRoth IRAへコンバートしましょう。Non-Deductible IRAからRoth IRAへコンバートは、ほとんどの証券会社がサポートしてくれます。

控除対象外のIRAに税引き後の拠出をした年には、Tax Return時にForm8606を提出しましょう。手続きが手間な場合には、税理士にお願いするのがいいでしょう。

おすすめの投資口座 - M1ファイナンス

Traditonal IRA・Roth IRAをはじめる場合、株やETF、REITに投資することができ、ネットで無料で開設できる「M1ファイナンス」がおすすめです。どの銘柄に投資をしてよい初心者でも、簡単にはじめることができます。米国の居住者で、ソーシャルセキュリティ番号を持っていれば、誰でも拠出することができます。

特に私のお気に入りの理由は、下記です。

- グーグルやFacebookなどの人気株を自分の好きな金額で購入することができること

- M1ファイナンスの専門家が選んだETFを購入することが可能なこと

専門家が選んだETFは、Ultra Conservative(非常に保守的)〜 Ultra Aggressive (非常に挑戦的)の7段階から選ぶことができ、年率のパフォーマンスは11%〜78%と非常に好成績になっています。