私は、2022年の急激なインフレが始まってからI Bondsを購入しています。実際、Series I Savings Bondsということ自体を耳にしたことがない方が多いかもしれません。2022年11月1日までにI国債を購入すると、最初の6カ月間は年率9.62%の金利が適用されます。その後は、それまでの6カ月のインフレ率に合わせた利率が続きます。この記事では、I ボンドを初めてご利用になる方に、基礎的な内容から説明します。

目次

I Bondsとは?

I Bondsは、Series I Savings Bondsのことを指します。米国政府が直接個人投資家向けに発行している債券です。現在、I Bondは、他のCDや債券よりも有利な金利が設定されています。このため、I Bondは現時点で最も優れた債券です。

I Bondsのしくみ

I Bondは、フレキシブルな期間運用できるの変動金利CDと考えるとわかりやすいでしょう。

最低1年間は保有することが義務付けられています。その後、好きなタイミングで現金化することも、購入時から最長30年間保有することも可能です。5年以内にキャッシュアウトすると、過去3ヶ月間の利息が失効しますが、一般的な市販CDの早期解約ペナルティは、6ヶ月または12ヶ月分の利息がかかることが多いのです。そう考えると、柔軟なCDといえるでしょう。低額の早期引き出しペナルティで1年後にキャッシュアウトすることも、30年という長い期間持ちこたえることもできる柔軟性は、I Bondsを短期投資と長期投資の両方に適していると言えるでしょう。

CDと同じように、I Bondの価値が下がることはありません。米国政府によって保証されている。全期間固定金利の一般的なCDとは異なり、Iボンドの金利は6ヶ月周期で変化します。6ヶ月間、現在の金利が適用され、その後、さらに6ヶ月間、新しい金利になり、その次も6ヶ月間、新しい金利と続いていきます。

金利は、少なくともインフレ率に見合うことが保証されています。インフレ率が上がれば、Iボンドの金利も自動的に上がります。古いIボンドの中には、インフレ率よりもプラスの金利がつくものもあります。今購入するI Bondは、インフレ率にマッチするだけです。他のCDや債券がインフレについていけないとき、インフレにマッチするだけでもI Bondは魅力的といえるのです。

税制上の取扱い

Iボンドの利息は毎月入金され、6ヶ月ごとに自動的に再投資されます。キャッシュアウトすると、蓄積された利息をすべて受け取ることができます。毎月、四半期ごとに別途支払われることはありません。

CDや債券ファンドの利息は、再投資しても毎年税金を支払わなければならないのに対し、Iボンドの利息は、キャッシュアウトしたときのみ税金を支払うのがデフォルトとなっています。また、Iボンドの利息は、州や地方の所得税が免除されます。そういった意味では非常に魅力的な投資対象といえます。

I ボンドを購入できる場所

I ボンドを購入する方法は2つのみです。

1. 政府のウェブサイトTreasuryDirect.govで購入。

2. 確定申告の際に税金の還付金を使う

I ボンドの購入には、通常の税引き後のお金しか使えません。401kプラン、IRA、HSAなど税制優遇のある口座では購入できません。また、Fidelity、Charles Schwab、Vanguardなどの証券会社を通じて購入することもできません。

購入限度額

I ボンドは、政府が毎年購入できる量に制限を設けるほどお得な債券です。

政府のウェブサイトTreasuryDirect.govで購入する場合、上限は個人口座の主な所有者として社会保障番号ごとに各暦年10,000ドルです。税金の還付金を使って購入する場合は、1回の申告で5,000ドルが限度です(共同申告の場合は1人あたりではありません)。

信託(Trust)の場合は、信託口座で毎年$10,000まで購入可能です。ビジネスをされている方は、ビジネスでも暦年で10,000ドルずつ購入することができます。

18歳未満のお子さまがいらっしゃる場合、お子さまのお名前で毎年10,000ドルをご購入いただけます。お子様の名前でIボンドの購入をご覧ください。

I ボンドを他の人へのプレゼントとして購入したい場合は、「I Bondsをプレゼントとして購入する」をご覧ください。

夫婦がそれぞれ信託と自営業を営んでいる場合は、暦年で $65,000 まで購入できます。別々に確定申告をする場合、子供の名前で購入する場合、家族への贈与として購入する場合は、それ以上になります。例えば、下記のような形になります。

- B氏を第二所有者とするA氏の個人口座に10,000ドル

- A氏を第二所有者とするB氏の個人口座に10,000米ドル

- A氏の信託口座に10,000ドル

- B氏の信託口座に10,000ドル

- A氏のビジネス用の口座に10,000ドル

- B氏のビジネスのための口座に10,000ドル

- 共同申告の場合は還付金から5,000ドル(別々に申告する場合は、他の税制優遇措置が失われないことを確認した上で、それぞれ5,000ドル)。

- 18歳未満の子供たちの名義で1万ドルずつ。

- 大家族の各メンバーに1万ドルのプレゼント

口座開設

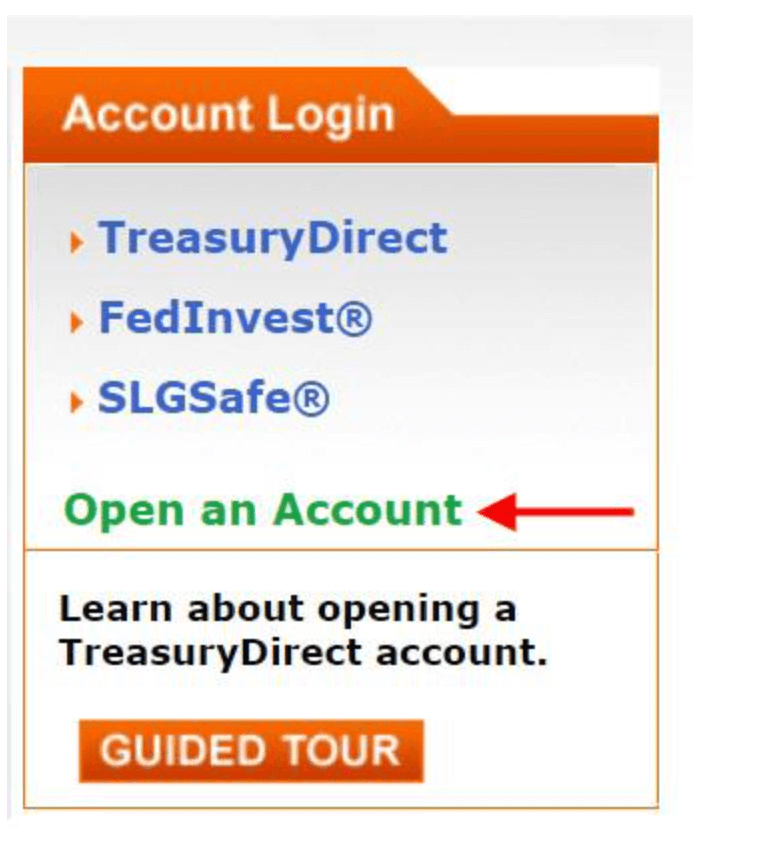

I Bondを買ったことがない人は、政府のウェブサイトtreasurydirect.govで口座を開設する必要があります。同じ口座で次年度以降も購入することができます。

1右上の「Open Account」のリンクを探してください。

2最初の選択肢「個人/Personal」を選んでください。信託口座やビジネス口座もこちらへ。個人口座、法人口座、信託口座のいずれかを選択できます。

3次に、必要事項を記入し、セキュリティ画像、パスワード(大文字小文字を区別しない)、セキュリティ質問を選択します。重要:セキュリティに関する質問に対する回答は保存しておいてください。後日、特定の操作を行う際に、セキュリティに関する質問のいずれかに回答するよう求められます。セキュリティに関する質問に答えられない場合、アカウントはロックされます。

配偶者のための別口座

TreasuryDirectは共同口座をサポートしていません。現在開設されている個人口座は、あくまでもご本人のための口座です。配偶者もI国債を購入したい場合は、配偶者が別の口座を開設する必要があります。ただし、個人口座で購入した債券の第二所有者または受益者を指定することは可能です。これは、各購入時に保有銘柄のレベルで行います。

銀行口座とリンクさせる

Websiteでは、銀行口座をリンクするよう求められます。重要なことは、ずっと使い続けられる銀行口座を選んでください。口座申込時の銀行口座のリンクは超簡単ですが、将来的に銀行口座を変更する場合は、書類作成と長い待ち時間が必要です。また、銀行のルーティングナンバーと口座番号を正しく入力するようにしましょう。銀行口座を確認するために、無作為に預金を送ることはないそうです。今、間違った番号を入力すると、変更するのが難しくなる場合があります。

口座番号の保存

メールにてアカウント番号をお知らせします。重要:アカウント番号を保存してください。ログインするときに必要です。

ほとんどの方は、アカウント番号を受け取った後、すぐに購入を開始することができます。ごく一部の方は、本人確認のための追加手続きが必要です。

購入予定

アカウント番号でログインします。システムからワンタイムパスワード(OTP)がメールで送信されます。重要 TreasuryDirect.govのウェブサイトを利用する際は、ブラウザの戻る、進むボタンは使用しないでください。ウェブページの「送信」「戻る」ボタンだけを使用してください。

このバーチャルキーボードのボタンをクリックすると、アカウント開設時に設定したパスワードが入力されます。バーチャルキーボードには小文字がありません。そのため、パスワードの大文字と小文字が区別されません。パスワードマネージャーをお使いの場合は、パスワードマネージャーからパスワードをコピーして貼り付けるという回避策があります。

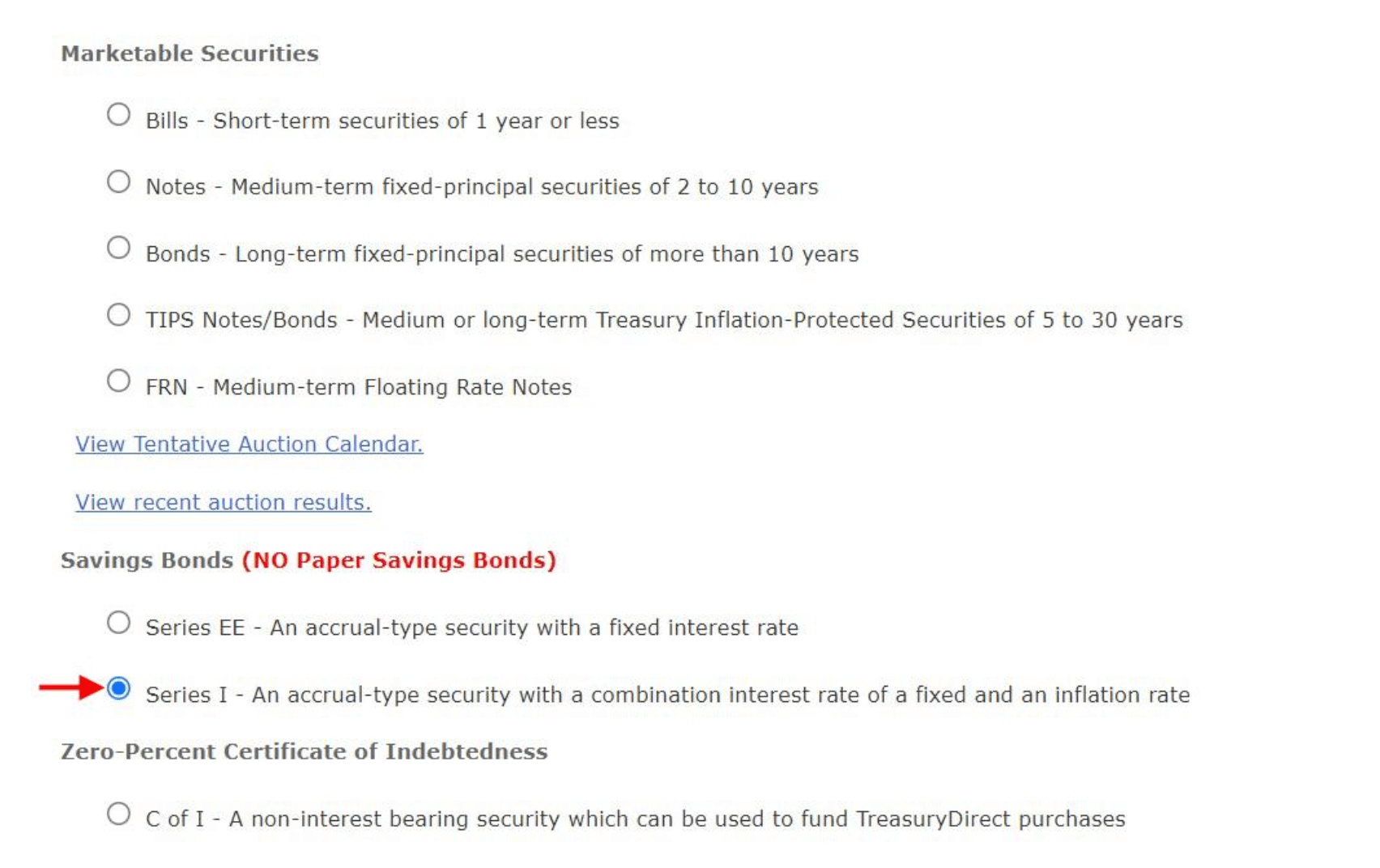

ログイン後、メニューの [BuyDirect] に進みます。

TreasuryDirectはI Bondの購入にのみ使用していますが、他の商品にも使用することができます。リストの一番下にあるSeries Iを選択してください。

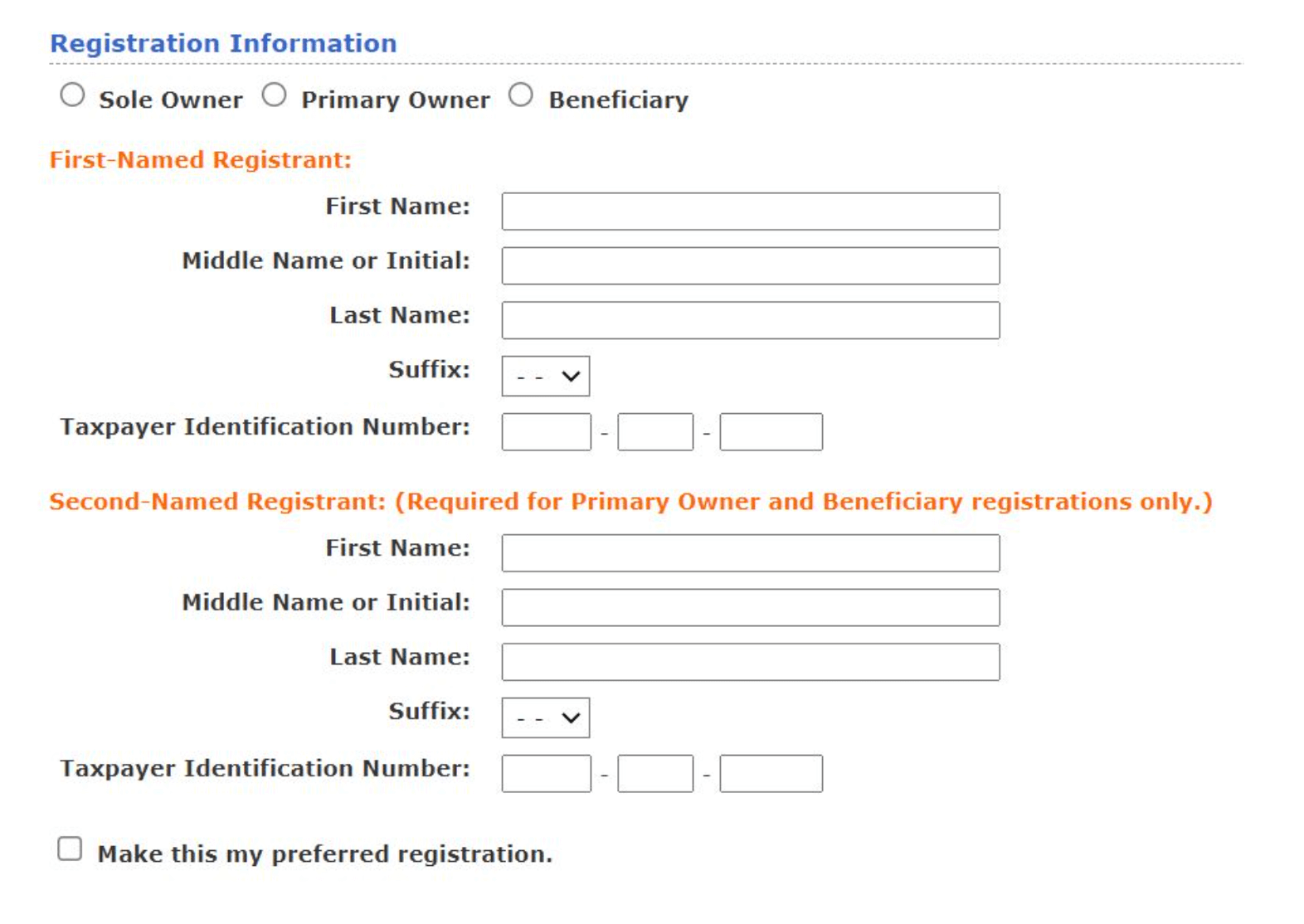

登録

個人口座で初めてI Bondsを購入する場合、Registration(登録)を作成する必要があります。

- ご本人さまが唯一の所有者、または

- あなたが第一所有者、他の人が第二所有者、または

- あなたが所有者で、他の人が受益者であること。

自分自身を唯一の所有者とし、第二所有者や受益者を設けない場合は、「Solo Owner」のラジオボタンを選択してください。自分自身を第一の所有者とし、他の人を第二の所有者とする場合は、「Primary Owner」を選択してください。自分自身を第一の所有者とし、他の人を受益者とする場合は、「Beneficiary」を選択してください。

一般的な商業用口座と異なり、TreasuryDirectの第二所有者と受益者は、すべての保有銘柄について口座レベルではなく、保有銘柄レベルで設定されます。ある債券をAさんが第二所有者、別の債券をBさんが受益者といった具合に、保有することができます。

名義人の指定がない場合

各債券は、第二所有者または受益者を1人ずつしか指定できませんが、同時に両方を指定することはできません。また、臨時の受益者を指定することはできません。第二の所有者または受益者はまた、人でなければなりません。それは、信託または慈善団体にすることはできません。信託口座やビジネス口座では、第二の所有者や受益者と債券を購入することはできません。信託またはビジネスが唯一の所有者となります。

第一名義、第二名義登録者

第二所有者または受益者を決定する場合、"第一名義登録者 "として自分自身を入力します。第二の所有者または受益者を "第二の名前の登録者 "として入力してください。

購入日

購入日を選択します。リンク先の銀行口座にお金があることを確認しましょう。購入予定日の前夜に引き落としが行われます。引き落としは、予定日の朝一番にあなたの銀行口座に届きます。引き落としが不渡りになると、TreasuryDirectの口座がロックされることがあります。その場合、ロックを解除するのは難しいため注意が必要です。

重要なことは、月末に切り過ぎると、1ヶ月分の利息を取り損ねる可能性があります。債券の発行には1営業日かかり、遅れた場合はさらに日数がかかる可能性があります。月末近くに購入すると、発行日が翌月になり、前月分の利息がつかないこともあります。私は、少なくとも月末の1週間前の日付に購入するようにスケジュールを組んでいます。

現在価値3ヶ月ラグ

発行日から5年以内の債券は、自動的に過去3ヶ月の利息を除いた「現在価値」が表示されます。今日キャッシュアウトすれば、「現在価値」を受け取ることができます。そのため、最初の4ヶ月間は現在価値に利息はつきません。5ヶ月目から高い値が表示されるようになります。

金利のラグ

債券の金利は、新しい金利が発表されてもすぐに変わるとは限りません。各債券は6ヶ月間前の金利のまま、次の金利に移行してさらに6ヶ月間続きます。債券を発行した時期によって、利率が変わる月が異なります。

古い債券の利率が新しい債券と異なっていても心配はいりません。それらの古い債券が6ヶ月間、前のレートを「使い切る」と、6ヶ月間、新しいレートに移行します。すべての債券は、最終的にすべての金利サイクルを通過します。

キャッシュアウト(償還)

I Bondは他の債券よりも優れており、購入制限があるため、より良い選択肢ができるまで、できる限りI Bondにお金を置いておくとよいでしょう。もし、その一部を現金化(償還)する必要がある場合は、ManageDirectメニューを使用します。

購入金額全額をキャッシュアウト/換金する必要はありません。一部のみの交換で結構です。キャッシュアウトの最低額は25ドルです。最初に$10,000を購入し、それが$10,500に成長した場合、そこから$2,000を換金すると、$1,904.76の元本と$95.24の利息に按分してくれます。利息には税金がかかります。

税法上の表示

I ボンドをキャッシュアウト(換金)しない年は、利息の 1099 フォームを受け取りません。キャッシュアウトした年にのみ、税金を支払うことになります。

I ボンドをキャッシュアウト(換金)しない年は、利息の 1099 フォームを受け取りません。キャッシュアウトした年にのみ、税金を支払うことになります。

I Bondをキャッシュアウト(償還)する場合、TreasuryDirectは利子部分について1099タックスフォームを作成します。紙の税金申告書は送られてきません。納税時にManageDirectのサイトに戻り、タックスフォームを入手します。