最近では、より多くの人がHSA適用の医療プランに移行しています。当初HSAの内容は消費者にとって魅力的なものではありませんでしたが、徐々に内容が変化し長期的な貯蓄投資効果も得られることから、最近では人気が高まっています。

長期的な投資である401(k)や、IRAと同じように、税控除で積み立て引き出し時にのみ所得税が課されるということで、リタイヤメント対策にもなりえます。

あなたの雇用主が特定のプロバイダを介してHSAを提供している場合、あなた自身のニーズに合ったプロバイダを選択することができます。HSAは通常、High Deductibleプランとペアで提供されることが多いです。

また雇用主が提供していない場合や、会社に勤めていない場合には個人でもHigh Deductibleプランに加入していればHSAに積み立てることができます。

HSAを利用する2つの効果

基本的に2つの効果があります。「支出のため」もしくは「投資のため」です。

これは人によって異なります。

支出のため

年間を通じて医療費が高い場合は、「支出」のためにHSAが働きます。

投資のため

高い医療費がかからない想定の場合には、基本的に退職後の貯蓄を補うものとしてHSAを使用できます。長期的にお金を投資することができます。 万が一、多くの医療費を使う予定になってしまった場合にも、心配しないでください。ご自身のHSAから支払うことができます。

お伝えしたいことは、HSAは支出のためでも、投資のためでも両方の役割を果たしてくれるメリットがあるということです。

注目すべきは、65歳以降になれば、罰金なしで、引き出した金額分の税金を支払えば医療費以外にも使ることができます。

HSAの仕組み

HSAで拠出するためには、High Deductible Health Plansに加入している必要があります。会社で加入する場合には、保険のリストに、「High Deductible Health Plans」と記載しているものが、対象の保険です。

個人で加入する場合には、e-HealthからHigh Deductible Health Planの保険プランをみつけるとよいでしょう。私はKaiser のプランに加入しました。住んでいる場所・年齢などにより金額が異なるため、サイトから見積もりをとると良いでしょう。

HSAは、毎月の保険料とは別に、毎年の限度額をHSAに拠出できるという意味になります。毎月の保険料をHSAに当てられるという意味ではないことをご注意ください。下記の保険の場合には、保険料をHSAとして拠出することができません。

- 長期療養保険

- 医療保険の継続(例:COBRAの保険料)

- 連邦政府または州政府の失業給付を受ける際の保険

- メディケア保険料

続きを見る

【eHealth】アメリカで誰でも加入できる医療保険

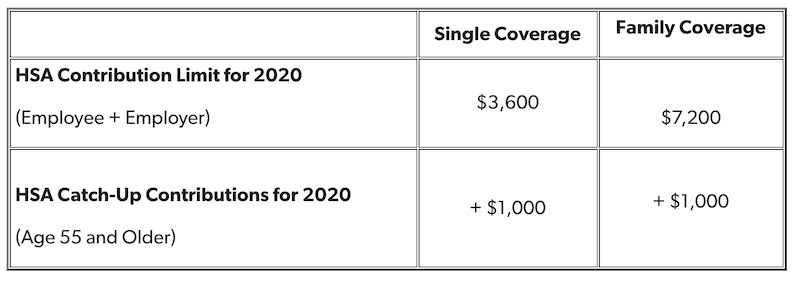

2021年のHSA拠出限度額

会社に雇用をされているのであれば、会社がHSAを提供している場合があります。その場合には利用しない手はないでしょう。多くの会社は、HSAアカウントに毎年$1,000〜$2,500をいれてくれます。金額は会社によって異なりますが、その金額を無料で受け取っているのと同じことを意味します。

加えて、HSAのアカウントには税金が引かれる前のお金をいれることができます。このことは、税金対策にも大きな効果があります。またHSAアカウントによってはその金額を投資することができるため、毎年運用して増やすことができます。

IRAと非常ににた仕組みになりますが、「医療費であればいつでも、罰金なしで引き出せる」という点では、IRAよりも優れているでしょう。

会社がHSAを提供している場合には、必ず利用しよう

年によりHSAの拠出限度額は変わります。2021年の金額をご紹介します。

個人の最大の年間貢献は$ 3,600、家族の場合には、$ 7,200となります。そして、あなたが55歳以上の場合には、その金額に$1,000上乗せして拠出することができます。

注意すべきは、年間を通じてHigh Deductibleプランに加入をしている場合には、最大の金額を拠出することができますが、そうではない場合には、加入月で分割する必要があります。例えば、個人の場合、最大の年間貢献は$ 3,600です。High Deductibleプランに加入をしていたのが、4月-6月の3ヶ月のみだった場合、$3600を12で割った$300×3ヶ月=$900が、その年に拠出できる金額となります。

HSAおすすめアカウント

会社でHSAに加入する場合には、HSAアカウントも会社で決められていることが多いです。ただ個人で加入する場合には、High Deductible医療プランとは別に、銀行・ブローカーなどで自分自身でHSAアカウントを契約する必要があります。

その場合のおすすめアカウントをご紹介します。私が選択した基準は、下記です。

- Feeができるだけ低いこと

- 豊富なETF・Stocks, Bonds, CDsの中から選択できること

- HSAデビットカードが発行されること

Lively

・Lively HSAを所有するための毎月のコストは$0です。 口座開設手数料$0、口座閉鎖手数料$0、デビットカード手数料(1口座につき3枚まで)$0。

・運用を行う場合には、TDアメリトレードのプラットフォームに接続され豊富な投資商品の中から選択可能。

私も、Lively を利用しています。リファラルリンク を利用すると$25もらうことができます。

Fidelity

業界大手のFIdelity。

・米国株、ETF、オプションのオンライン取引の手数料は0ドル

・口座開設のための最低金額なし

日本に戻った場合、HSAはどうなるか

日本に帰国もしくは、他の国へ移住する場合に、HSAアカウントはどうなるのでしょうか?私はLivelyを利用していますが、その理由としては米国から離れた場合にも、Livelyアカウントにお金を無料でキープしておくことができます。

HSAは、65歳よりも前に医療費以外として引き出した場合には、20%のペナルティーを払わなければいけません。そのため、それまではお金をキープしておきたいものです。他の国で医療費として利用する場合には、HSAアカウントからお金を引き出すことができます。米国以外でデビットカードから医療費を引き出した場合、1%のInternational Feeが発生することも覚えておきましょう。

また65歳以降に引き出す場合には、その国の税金が課される形となります。