子どもの教育はできるだけアメリカで受けさせたいと考えている方、実は多いのではないでしょうか。アメリカの教育は自分の意思をしっかりと伝えるように設計されていたり、英語をネイティブとして話せるように育てたいと考えている方は少なくないでしょう。

そこで、アメリカで教育費を払う場合、どのくらいかかるかをしっかり理解した上で判断した方がいいでしょう。日本よりも非常に高額な教育費。しっかり計画を立てて貯めていきたいですね。

目次

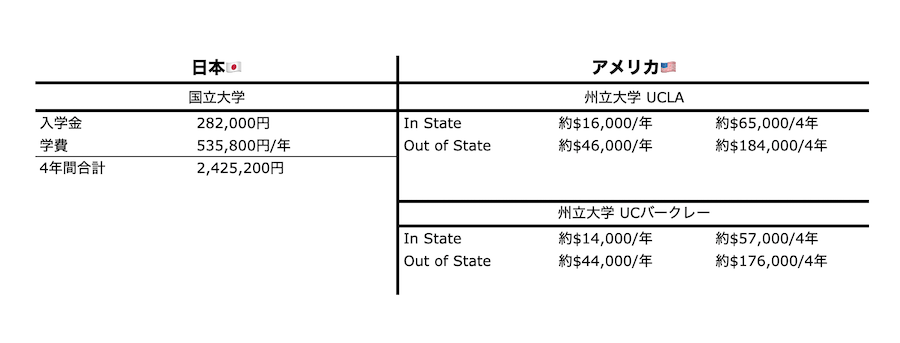

日本の国立大学 vs アメリカの州立大学費用比較

まずは、日本の国立大学と、アメリカの州立大学費用の比較です。アメリカ州立大学の「In State」は、 その州の住民で収税を1年以上納めた人が、対象の授業料です。一方で、「Out of State」は、 他の州の住人がその学校に払う場合に支払う金額です。In Stateよりも、授業料が2−3倍ほど高く設定されてます。ちなみに、海外からの場合は、Out of Stateとなります。

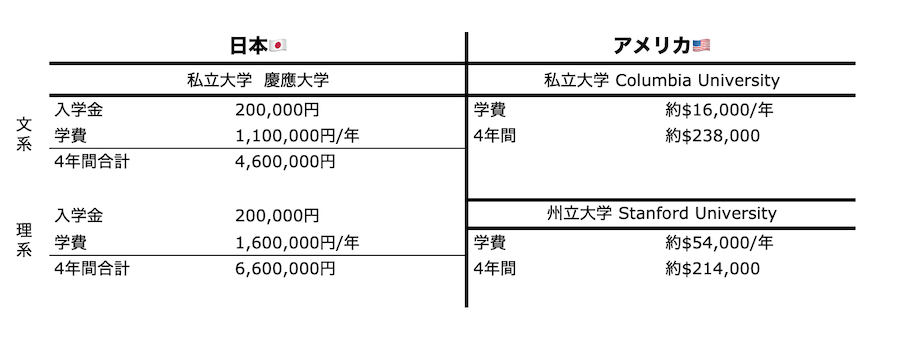

日本の私立大学 vs アメリカの私立大学費用比較

アメリカの私立大学の場合には、In State・Out of Stateは分かれていません。

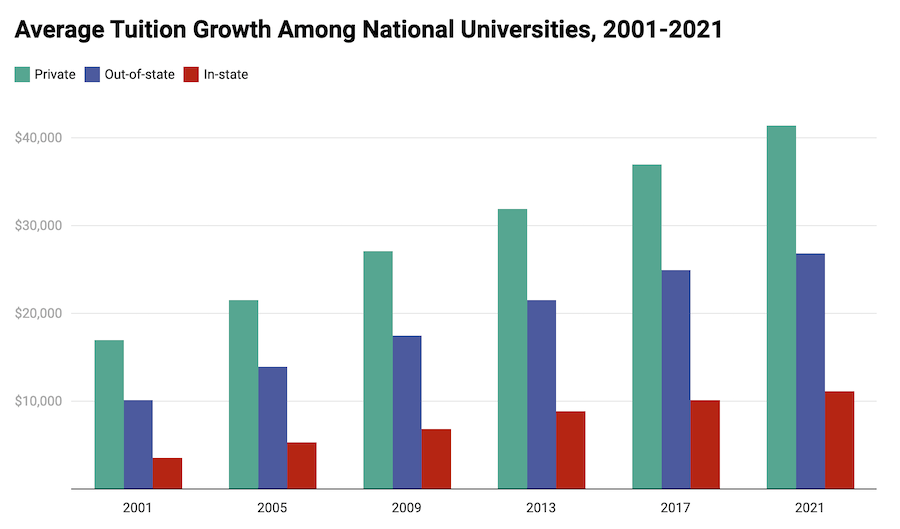

アメリカ大学授業料のインフレーション

上記のチャートは、2021年版Best Collegesランキングに含まれる389ランクの州立大学がU.S.Newsに報告した20年間の学費の変化を示したものです。

- 私立大学(Private)の平均学費は、144%も跳ね上がっています。

- 州立大学のOut-of-stateは、165%上昇しています。

- 州立大学のIn-state の州内の授業料と費用が最も伸びており、212%の増加となります。

このようにいずれにしても、非常に高いインフラ率ということがわかります。

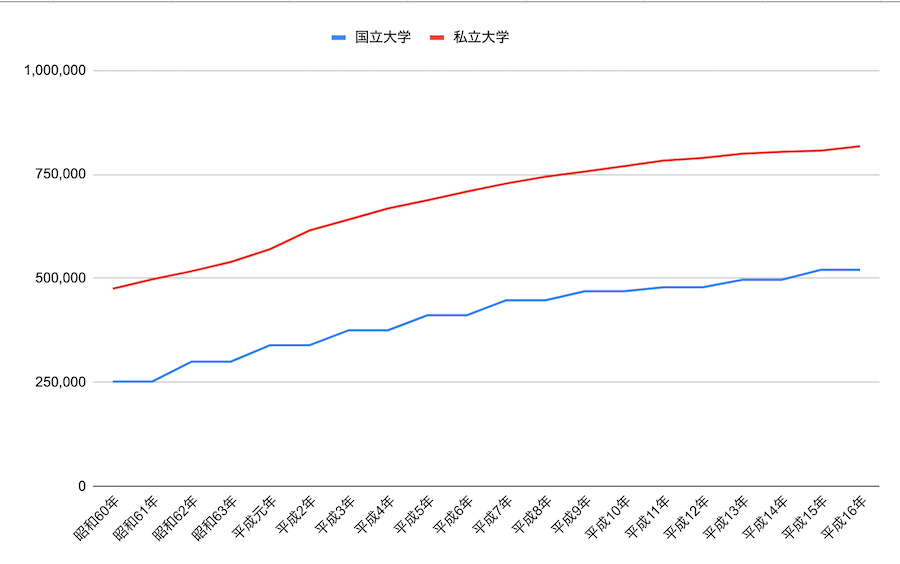

日本の大学授業料のインフレーション

日本の大学授業料のインフレーションは、アメリカほどではありませんが徐々に値上がりしています。20年間の比較で国立大学は110%、私立大学は135%増加となっています。

アメリカの奨学金

このように非常に高額な教育費。万が一、子どもをアメリカで育てる場合には、目が飛び出るほどのお金がかかってきます。子どもがアメリカ市民もしくは、グリーンカードを持っている場合、奨学金を検討することができます。アメリカの奨学金には、3つの種類があります。Scholarship・Grant・Student loanです。

Scholarship

Scholarshipを受ける資格は個々の奨学金制度によって異なり、メリット、才能、学業成績に基づいて授与されます。金額はさまざまですが、一般的な内容は、2018-2019年現在、学部生一人当たり9,520ドルで、1つの授業の費用や大学教育全体の費用を賄うことができます。また、奨学金は、学校、民間企業、財団、非営利団体など、さまざまなところから提供されています。Scholarship は、返済不要となります。

Grant

経済的な必要性に基づいて学生に与えられる贈り物です。通常、州政府、連邦政府、非営利団体、学校などから提供されます。Grant は、返済不要となります。

Grantは、FAFSA からの申し込みが必要になります。入学費の一年前から申し込み可能です。申請は無料です。

Student loan

学生は、政府が発行する連邦学生ローンと、銀行や信用組合などの非政府機関が発行する民間学生ローンの2種類のローンを利用することができます。プライベート・スチューデント・ローンを利用するには、通常、連帯保証人を立てて返済能力を証明する必要があります。Student loan は、返済必要となります。

Student loanも、FAFSA からの申し込みが必要になります。入学費の一年前から申し込み可能です。申請は無料です。

FAFSAとは?

Free Application for Federal Student Aid(連邦学生支援のための無料申請書)は、米国の大学に在学中および入学予定の学生が、学生支援を受ける資格があるかどうかを判断するために記入するフォームです

- 大学に通う子供の数

- 親の収入

- 親の資産(預金・投資商品・529プラン・不動産)

子育て費用の貯め方

非常に高額な教育費。だからといって大学に行かせない!ということは子どもの将来を潰してしまうことになります。では、どのように貯めたらよいのか?ですが、多くのアメリカ人は「529 Savings Plan」を利用しています。ここからは、「529 Savings Plan」について解説します。

529プランとは

529プランとは、税制上および財政上の優遇措置を受けられる大学貯蓄プランのことです。大学費用に加えて幼稚園児の学費のための貯蓄や投資にも利用することができます。また、通学クラスはもちろん、オンラインスクールにも利用できます。

「教育費用」には授業料の他に、教科書代、コンピュータ・文具代、部屋代、食費などが含まれます。また「教育費用」として含まれないものは、健康保険料、交通費、クラブ活動費となります。

529プランには、Prepaid Tuition Plans(プリペイド テュイション プラン)と、Savings Plan(セービングズ プラン)の2種類ありますが、Prepaid Tuition Plansは、自分が住んでいる州の特定の大学の学費を積み立てるプランで、フレキシビリティがありません。そのため多くの人は、Savings Planを利用している印象です。

また529プランを利用できる学校を事前に確認することができます。

もし子どもが学校へ進まなかった場合

万が一子どもが学校へ進まなかった場合でも、過度に心配する必要はありません。

子どもが大学にいかなくても大丈夫

529ファンドを利用するには、子供が必ずしも4年制大学に進学する必要がありません。米国内国歳入庁(IRS)によると、教育省が運営する学生支援プログラムに参加している学校であれば、529ファンドを利用する資格があります。これには、専門学校やその他の中等教育機関も含まれます。IRSによると、幼稚園から高校までの学費に使用することも可能ということです。

他の家族にあてることも可能

529プランの受益者を変更することが可能です。IRSによると、新しい受益者は、通常、現在の受益者の家族である必要があります。IRSによると、新しい受取人は、現在の受取人の家族である必要があります。例えば、もう一人の子供、兄弟姉妹、姪や甥、孫、あるいは息子や娘の義理の息子などが考えられます。

自分で学校に通うのもあり

IRSは、あなたが選んだ新しい受益者が、あなた自身である可能性もあるとしています。例えば、自分で学位を取ろうと考えていたり、数回だけ授業を受けたいと思っていたり、修士号を取ろうと考えていたりする場合は、529プランの資金を自分の教育に使うことができます。

お金を放っておく

529プランの資金を投資したままにしておくことができます。そうすれば、子供が人生の後半に大学に通うことを決めても、529の資金は利用可能です。

529ファンド引き出しペナルティ

収益は税引前で蓄積され、適格な高等教育費の支払いに使用された場合は完全に非課税となります。ただし、529プランからの非適格分配金には、通常の所得税に加えて10%のペナルティが課せられ、さらに州の所得税が課せられる場合もあります。これは避けたいところです。

529プランの分配金は、「収益部分+基礎部分」に分けられ、基礎部分は拠出部分となります。拠出金部分は、税引き後の金額で拠出されているため、課税やペナルティの対象にはなりません。しかし「もし子どもが学校へ進めなかった場合」のようにさまざまな選択肢があるとともに、ペナルティを避けられるケースが下記となります。

- 受益者が死亡または障害者となった場合

- 受益者が非課税の奨学金を受けた場合

- 受益者が適格雇用者プログラムによる教育支援を受けた場合

- 受益者が米国陸軍士官学校に入学した場合

- 適格教育費がアメリカ機会税控除(AOTC)または生涯学習税控除(LLCTC)の対象となった場合

2021年には529プランにいくらまで拠出できるのか?

「Lifetime gift-tax exclusion limit」が15,000ドルを超える場合、その超過額は生涯の遺産税・贈与税の非課税枠に算入され、確定申告の際にフォーム709で報告する必要があります。

そのため、15,000ドル以下で拠出すべきでしょう。15,000ドル以下の金額は子ども一人の金額となります。

529プランの選び方

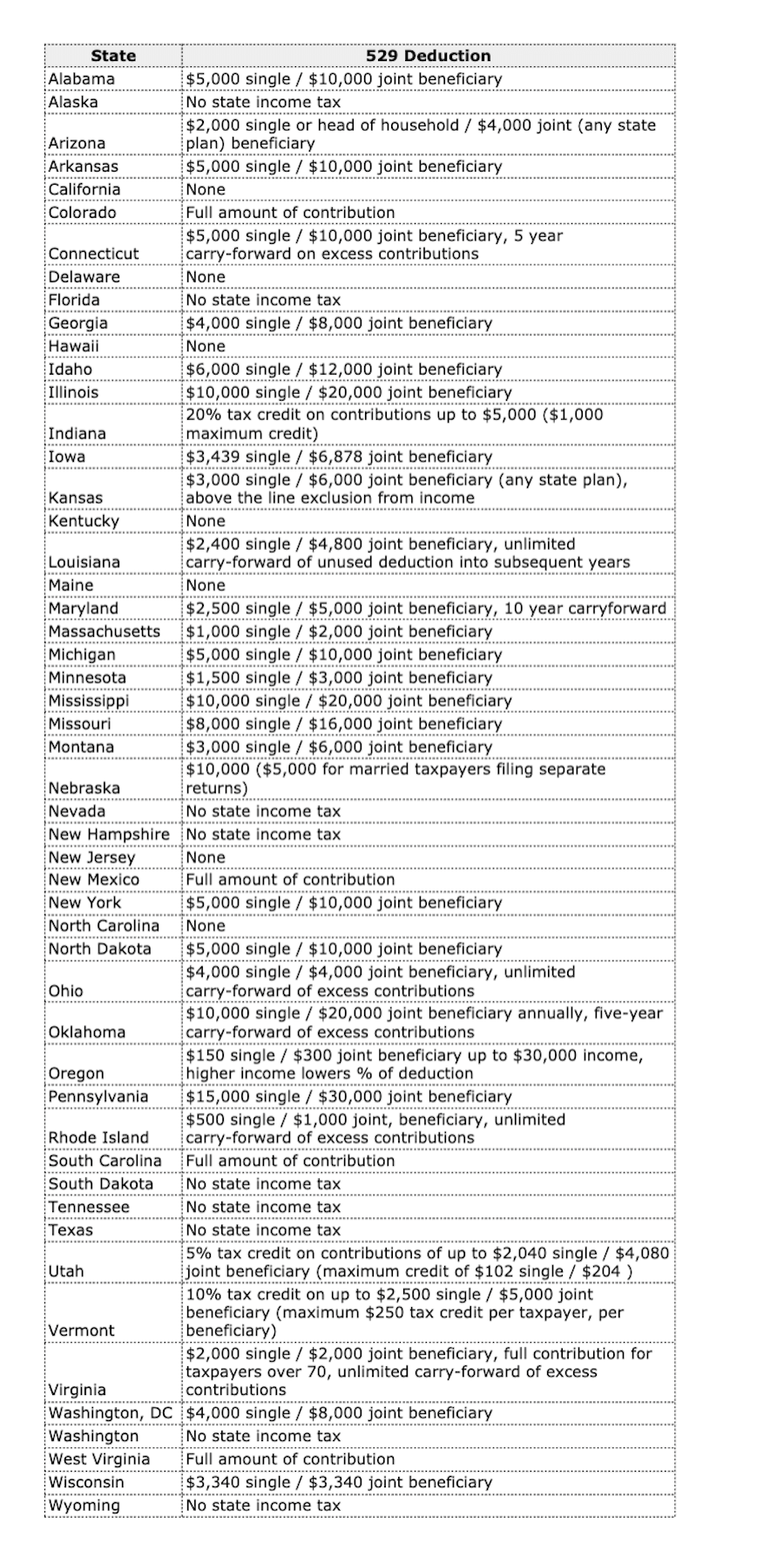

利用者は自分の州に限定されず、どこの州のプランでも自由に加入することができます。州によっては、529プランへの掛け金に対し、州の所得税が控除になる特典を実施しているところがあります。各州のルールは 下記 となります。

529プランの選び方ステップです。

①自分の住んでいる州の529プランを検討することから始めましょう。自分の住んでいる州が、州民の所得税減税などの特典を提供しているかどうかを確認しましょう。

② 次に、手数料の安い州の529プランや、総合評価の高い529プランも検討してみましょう。

③ 次に、529プランが必要な投資オプションを提供しているかどうかで、529プランのリストを絞り込みましょう。

④ 次に、最低拠出金の要件を満たせるかどうかで、529プランを絞り込みましょう。

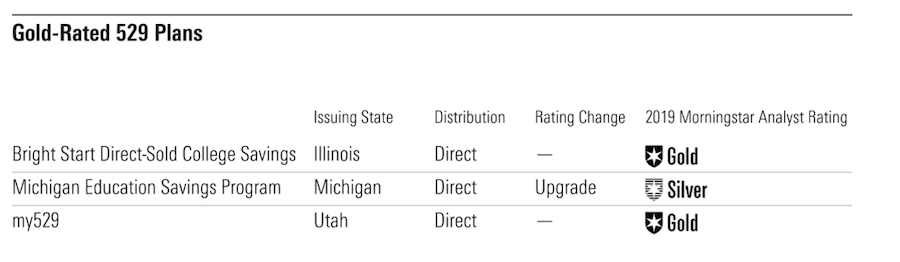

529プランの積立金への所得税控除があり、自州の529プランに限定されずどこの州のプランに積み立ててもよい場合は、529プランの選択において自由なため、ランキングが高いGold評価のプランのどれかから選ぶのがよいでしょう。

Morningstarは、毎年529プランのレーティングを レポート しています。検討する際には、最新の情報を入手してください。

このようにアメリカの教育費は非常に高額です。529以外にも、私はIRAでしっかりと積み立てをしています。IRAについては「アメリカのRoth IRA・Traditional IRAに加入すべきか【加入前に知っておくべきこと】」で、解説しています。